ぶっちゃけ年末調整の住宅ローン控除の計算がよくわかりません。

毎年これで合ってるのかなと疑問に思いながら仕事をしています。

そんな悩みにお答えします。

わんこ社労士

わんこ社労士

年末調整を担当している方は分かると思いますが、毎年年末調整の時期になると「うわーまたこの時期が来た~」と嫌な気持ちになりますよね。

特に最近は法改正が多く、担当者さえ理解するのが大変です。

そんな中もっとも強敵なのが住宅ローンではないでしょうか。

計算が複雑で、いろんなパターンがあるのでもう大変。

「ハッキリ言ってよくわからない」と思いながら計算していませんか?

この記事では、そんなあなたのような年末調整担当者が知りたかった住宅ローン控除(住宅借入金等特別控除 )の細かい部分を分かりやすく解説します。

年末調整担当者のお役に立てる内容になっていると思いますので、ぜひご覧ください。

従業員が住宅ローンを借換えてるかどうかの見分け方

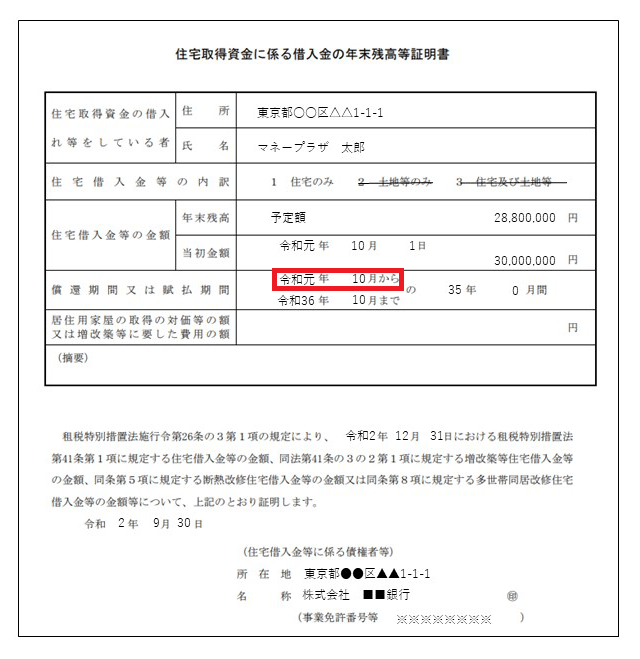

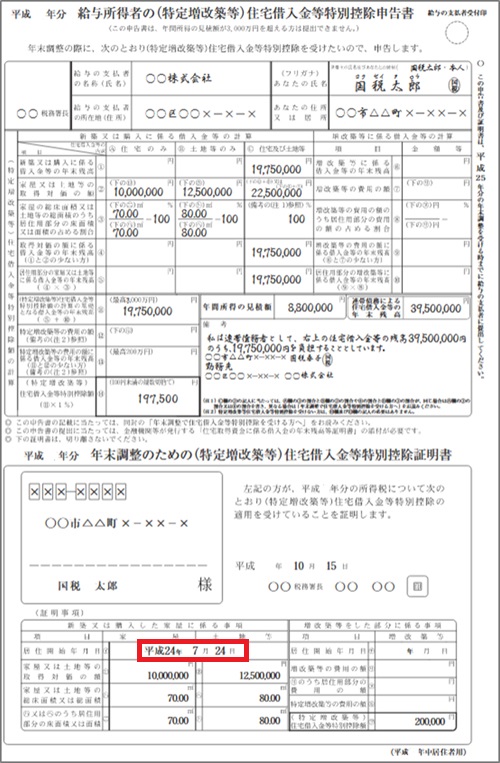

年末調整の時に住宅借入金特別控除申告書を見て従業員が住宅ローンを立て替えているかどうかは住宅ローンの「償還開始期間」と「居住開始年月日」を見ればわかります。

見方は下記の通りです。

赤枠で囲っている年月日をご覧ください。

「借入金残高証明書の償還開始期間」と「住宅借入金等特別控除控除申告書の居住年月日」が違いますよね。

この2つの年月日が違うと、従業員は住宅ローンを借換えをしています。

なぜかと言うと、住宅借入金等特別控除控除申告書の居住年月日は、住宅ローンを組んで買った年が印字されているのに対し、借入金残高証明書の償還期間違うというのは、借換えを行った証拠になるからです。

償還期間が新しい場合は、必ずローンを借換えが行われています。

本人が申告している金額が間違っている可能性があるので、すぐに借換え直前のローン残高を本人に確認しましょう。

住宅ローンを借換えたときの年末調整計算方法

住宅ローンの借換え計算を知らない方はこの後も読み進めてください。

住宅ローンの借換えを行った人の計算は住宅ローンの年末残高をそのまま使うわけではありません。

下記の計算式に当てはめます。

A=借換え直前における当初の住宅ローン等の残高

B=借換えによる新たな住宅ローン等の借入時の金額

C=借換えによる新たな住宅ローン等の年末残高

(1) A≧Bの場合

対象額=C

(2) A<Bの場合

対象額=C×A/B

つまり、新ローンの残高が旧ローンより少ない場合は、新ローンの年末残高。

新ローンの残高が旧ローンより大きい場合は、「新ローンの年末残高×借換え直後の残高÷新ローンの借換えた時の残高」で計算するということです。

例えば

例1

(A)借換え時の旧ローンの残高 ≧ (B)新ローンの借入時の金額

(A)旧ローン借換え時の残高 ¥2,000,000

(B)新ローン借入時の金額 ¥1,500,000

(C)新ローンの年末残高 ¥1,000,000

住宅借入金特別控除申告書に記入する額=¥1,000,000

例2

(A)借換え時の旧ローンの残高 < (B)新ローンの借入時の金額

(A)旧ローン借換え時の残高 ¥1,500,000

(B)新ローン借入時の金額 ¥2,000,000

(C)新ローンの年末残高 ¥1,800,000

住宅借入金特別控除申告書に記入する額

¥1,800,000×¥1,500,000÷¥2,000,000=¥1,350,000

このように年末残高を計算しましょう。

住宅ローン借換えを発見した時に必要な書類

年末調整をチェックしている時に、住宅ローン借換えを発見した場合、借換え直前の旧ローン残高を知る必要があります。

メールや口頭でも構いませんが、できれば下記のいずれかの書類を従業員から取り寄せてください。

- 旧ローンの返済表の写し

- 新ローン契約時の旧ローンの残高証明書の写し

- その他借換え直前の旧ローン残高がわかるもの

金額に誤りがあるとミスの原因になりますので、証拠書類を確認したうえで計算するようにしましょう。

住宅ローンの借換え計算を行った場合の注意点

借換えを行っていた場合2つ注意点があります。

- 一度借換えを行った人では、毎年借換えの計算で年末調整を行う。

- 連帯債務者がいる場合は借換え計算をした後に按分率をかけて計算する。

1点目は、一度借換えを行った人の計算は、上記の計算で毎年行うということ。

年末残高が毎年変わり、計算は同じ公式に当てはめます。

ですので、借換えを行った従業員には、毎年この計算式で計算するよう連絡しておいた方がよいでしょう。

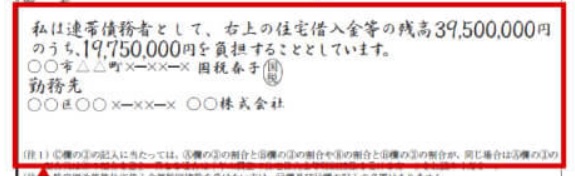

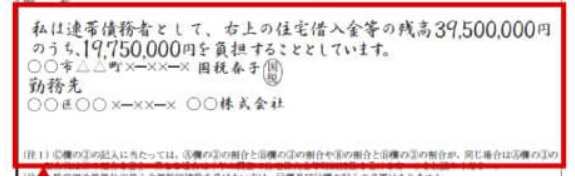

2点目が、連帯債務者がいる場合は、借換え計算後に按分比率をかけるということです。

連帯債務とは下記のような記述がある場合の事を言います。

この例だと、19,750,000円÷39,500,000円で「0.5」となるので、債務割合は50%となります。

つまり、住宅ローンの借換えがあり、連帯債務もある場合は、「借換え計算後の結果×50%」が年末調整の住宅ローン控除で計算で使われる金額ということです。

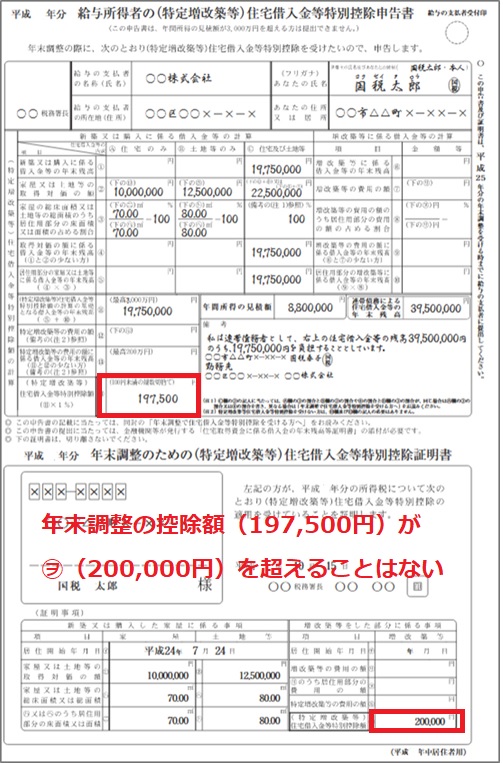

控除額が住宅借入金等特別控除額㋾の金額を超えた場合の対処法

まず大前提として、年末調整の住宅ローン控除額が住宅借入金等特別控除申告書の㋾欄を超えることはまずありません。

控除額が㋾の金額を超えた場合に考えられるのは下記の3点

- 住宅ローン借換えをしているが借換えの計算をせずに申告している

- 連帯債務者がいるのに記入を忘れている

- 住宅補助金をもらってローンを組んだ

①住宅ローンを借換えしている

先ほども解説した通り、住宅ローンを借換えしている場合、下記の計算に当てはめて計算する必要があります。

A=借換え直前における当初の住宅ローン等の残高

B=借換えによる新たな住宅ローン等の借入時の金額

C=借換えによる新たな住宅ローン等の年末残高

(1) A≧Bの場合

対象額=C

(2) A<Bの場合

対象額=C×A/B

※国税庁ホームページより

この計算式をせずに申告しているため、控除額が㋾の金額を超えてしまっている可能性があるのです。

②連帯債務者がいるのに記入を忘れている

もう一つが、住宅ローンの連帯債務者がいるのに書類に記入するのを忘れているというパターンです。

こちらも先ほど解説しましたが、連帯債務は夫婦の一方が主たる債務者となり、もう一方が連帯債務者となる形の契約で、夫婦のいずれも債務者として金融機関に対してローンの返済義務を負う契約です。

連帯債務で住宅ローンを借りた場合、年末調整で提出する住宅借入金等特別控除申告書には年末残高を下記のように記入する必要があります。

上記のような場合は、19,750,000円÷39,500,000円で「0.5」となるので、夫婦それぞれ50%ずつ債務を負担していることになります。

つまり年末調整では、住宅ローンの年末残高に50%をかけたうえで申告書の計算をしなければならないということです。

ただ、この記述は自己申告なので忘れてしまう従業員もいます。

そのまま年末残高で計算してしまうと㋾欄より大きい金額の控除額が算出されてしまうのです。

③住宅補助金をもらって住宅ローンを組んだ

連帯債務者がいないのに㋾欄の金額を超えている場合は、住宅ローンを組む時に国や自治体が出している補助金をもらっている可能性があります。

補助金をもらって住宅ローンを借りている場合は、年末残高から補助金の金額を引いて住宅ローン控除の金額を算出しなければなりません。

例えば、

年末残高:20,000,000円

補助金:3,000,000円

の場合、年末調整で計算する残高は「17,000,000円」で計算します。

さらに補助金をもらっている場合は、毎年残高から補助金の金額を引いて計算しなければなりません。

忘れないためにも、「この人は補助金の分を引いて計算する」と毎年分かるようなメモを残すようにしましょう。

まとめ

住宅ローン控除は税金が最も節税になる控除です。

税務調査が入ると住宅ローンの処理は狙われることも多いところになります。

計算が正しいかも大事ですが、書類を見て「住宅ローンを借換えしていないか」「控除額が㋾の金額を超えていないか」のチェックも忘れずに行いましょう。

以上、担当者様のお役に立てると幸いです。