103万円とか130万円とか150万円いろいろ聞くけど、何が正しいの?

そんな悩みにお答えします。

わんこ社労士

わんこ社労士

「扶養って何?」

「どうすれば扶養になれるの?」

「扶養から外れない方法は?」

「どうすれば損しないの?」

実務をしているとこんな声を多く聞きます。

ご覧になられているあなたもこのような疑問を持っているのではないでしょうか。

この記事では、扶養について知りたいというあなたに、扶養についてわかりやすく、丁寧に解説していきます。

ぜひ、ご覧ください。

扶養とは?

扶養とは簡単に言うと「やしなう」ということです。

日本では妻(夫)、父母、兄弟姉妹、祖父母など、親族がある程度収入しかない場合「やしなっている」とみなされ、税金や社会保険(健康保険・年金)が優遇される制度があります。

これを扶養と言います。

では扶養はいくらまでの収入で扶養となるのでしょうか?

103万円!

いやいや130万円!

いや150万円でしょ!

そんな感じで思い浮かべる方もいるでしょう。

でも実は、多くの方が扶養についてちゃんと理解していません。

なぜかというと、ほとんどの人が教わってこなかったから。

ですから、いったん今までの知識をリセットして読み進めてください。

よろしいですか?

では、まいりましょう。

扶養は2つある

扶養は2つあります。

え!?と思われた方もいるかもしれません。

おそらく混乱している方の多くは2つの扶養がごっちゃになって、わけがわからなくなっているのです。

まず、扶養が2つあるということを覚えておいてください。

その2つとは下記の通り。

- 税金の扶養

- 社会保険の扶養

「いやいや、同じにしか思えない」という方もいるでしょう。

でも、違うものなのです。「税金の扶養」と「社会保険の扶養」は全く違うものと思ってください。

例えば、同じ”言葉”でも「日本の言葉」と「アメリカの言葉」は違いますよね。

それと同じです。扶養は2つあります。ここは覚えておいてください。

ではどう違うかというのをザックリと表にまとめました。

| 税金の扶養 | 社会保険の扶養 | |

| 収入基準 | 103万円(配偶者は150万円) | 130万円(条件によっては106万円) |

| 収入の計算 | 1月~12月までの収入 | 現在の月収×12ヵ月で130万円になるかどうか |

| メリット | 所得税が安くなる | 健康保険・年金を払わなくてよい |

ここは「ふーん」くらいでOK。

なんとなく概要はわかってきましたか?

次はもう少し深堀りしていきます。

税金の扶養

税金の扶養は1月~12月の収入で決まります。

※正確に言うと「1月~12月の”所得”」で決まりますが、この記事では分かりやすく収入としておきます。

では、収入の基準はというと下記の通り。

| 配偶者(夫・妻) | 年収:150万円 |

| 配偶者以外(子供・親・兄弟姉妹など) | 年収:103万円 |

この基準を下回っていれば、扶養になることができます。

でも黙っていても扶養とはなりません。

扶養にするためには、「申告」が必要になります。

では「申告」をするにはどうすればいいかというと、サラリーマンの場合「年末調整」で、フリーランスや個人事業主は「確定申告」で”扶養する人”が”扶養される人”を申告すれば扶養できます。

例えば、サラリーマンの夫(扶養する人)が年末調整で専業主婦の妻(扶養される人)を申告するのです。

じゃあ申告の仕方はどうするの?となりますよね。

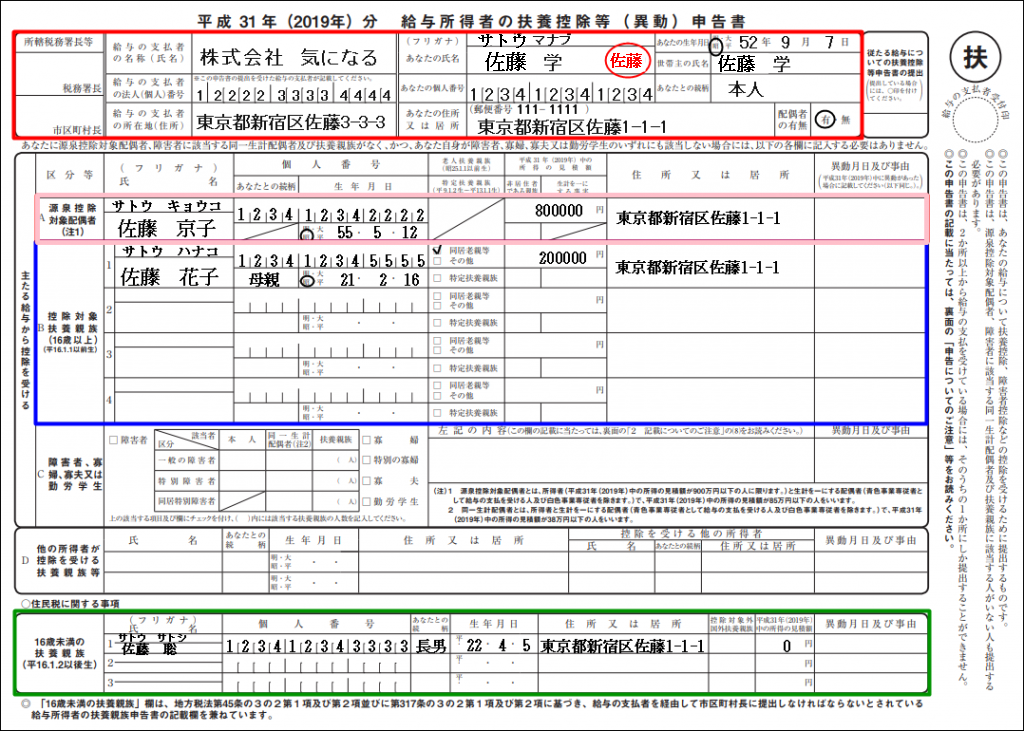

サラリーマンの場合は「年末調整」の時に配布される「扶養控除申告書」に扶養する人を書くことによって申告できます。

※引用:気になるノート

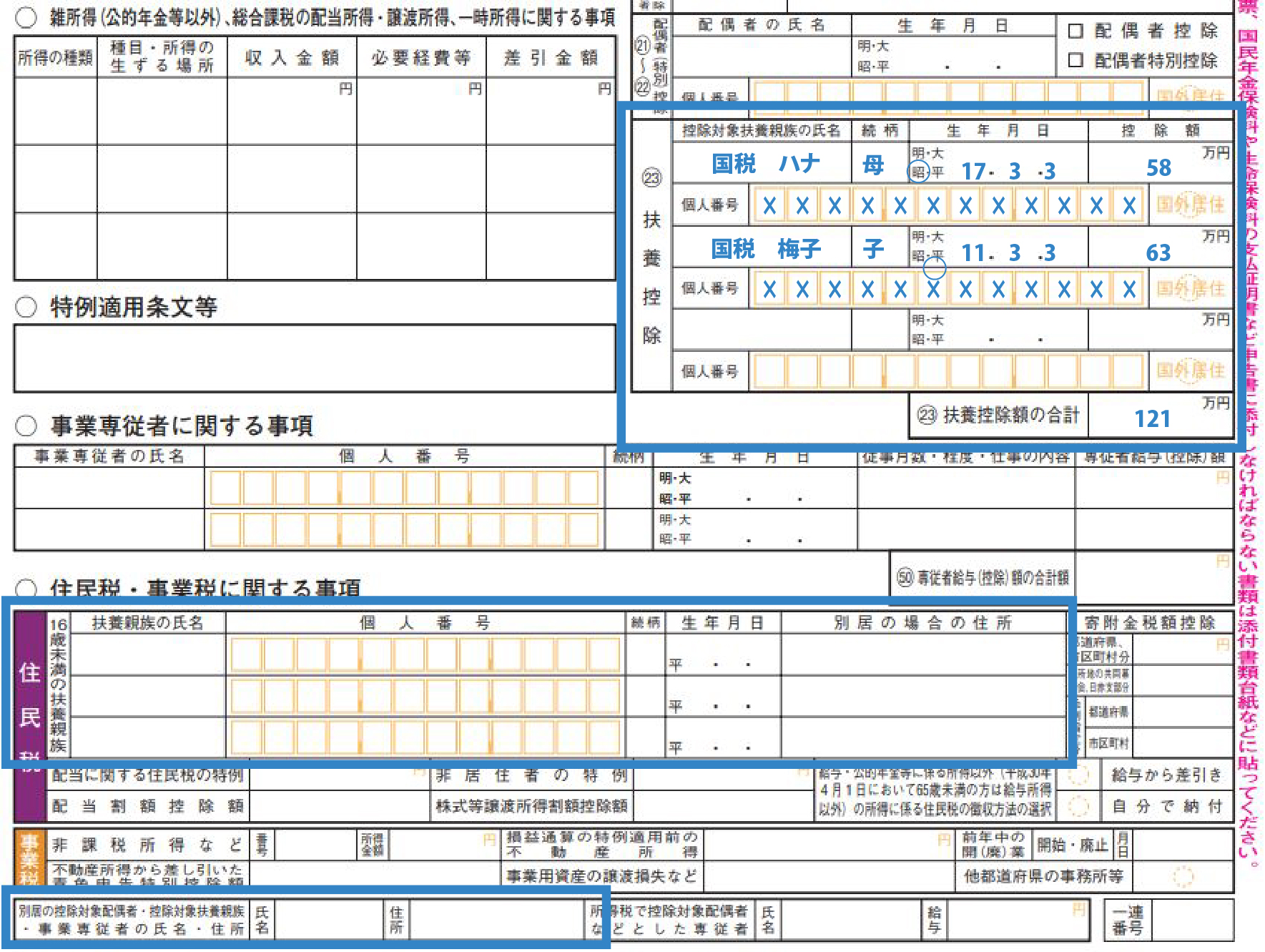

フリーランスや個人事業主などは確定申告書の「扶養控除」の欄に名前を書くことによって申告できます。

※引用:switch【2020年確定申告】扶養控除の完全攻略ポイント6つ

まとめると

扶養される人の収入が扶養の収入基準を下回っており、扶養する人が申告することによって「税金の扶養」となるのです。

わかってきましたか?

ちなみに、サラリーマンの方は会社独自の「家族異動届」というような名称の書類を提出することになります。

これは会社に「扶養が増えますよ」と社内的にお知らせする書類なので忘れずに申請しましょう。

では、税金の扶養をするのとしないとではどのくらい税金が違うのでしょう。

税金の扶養はどのくらい得するのか

あなたが配偶者(妻または夫)を扶養した場合、どのくらい税金が安くなるかという話をします。

例えば、あなたの年収が500万円の場合は下記の通り。

| 配偶者を扶養しない | 配偶者を扶養する | 差 | |

| 所得税 | 139,700円/年 | 101,700円/年 | 38,000円/年 |

| 住民税 | 247,200円/年 | 214,200円/年 | 33,000円/年 |

| 合計 | - | - | 71,000円/年 |

ご覧の通り、年収500万円のが場合、配偶者を扶養することによってあなたの税金(所得税・住民税)が年間で71,000円安くなります。

この他にも、後ほど解説する社会保険料も免除されるので、もっと得することになります。

ご自分の年収で試算してみたいという方は「税金・社会保障教育」というサイトで試算できますので、ぜひお試しください。

以上「税金の扶養」についてでした。

続いて「社会保険の扶養」を解説していきます。

社会保険の扶養

社会保険というのは健康保険と年金のことを言います。

原則として日本人全員が健康保険料を、20歳から60歳までの人は年金保険料を払わなければいけません。

しかし、社会保険料の扶養に入ることによって、この保険料の支払いを免除してもらえることができるのです。

ただし、健康保険の扶養は「サラリーマンの親族のみ」です(サラリーマン以外の方は健康保険の扶養はありません)

さらに、年金の扶養ができるのは「配偶者(妻または夫)」のみです。

ややこしくなってきますしたが、まとめると健康保険は「サラリーマン親族のみ」、年金は「配偶者のみ」が扶養という概念を持っているということです。

※年金の場合は別の制度で日本国民全員が免除できる制度があります。この記事では扶養をメインに説明するので詳しくは日本年金機構のホームページをご覧ください。

社会保険料の扶養に入るための収入基準は下記の通り。

| 一般的な人(短時間労働者以外) | 130万円(月収×12)未満 |

| 短時間労働者 | 106万円(月収×12)未満 |

短時間労働者とは以下のすべての条件に当てはまる人を言います。

① 週の所定労働時間が 20 時間以上であること

② 雇用期間が1年以上見込まれること

③ 賃金の月額が 88,000円以上であること

④ 学生でないこと

(500人以下の会社は条件を満たしていても短時間労働者にならない場合がある)

ちょっと難しくなってきましたが、簡単に言うと、大企業に勤めている人は月88,000円未満、それ以外の方は月約108,000円未満の収入であれば扶養に入れます。

ここまでで、よくわかんないという方はもう少し頑張って読み進めてください。

ここでもう一度お伝えします。「税金の扶養」と「社会保険料の扶養」は全く別物ですよと言いました。

いろいろ違いはありますが、その中で一番の違いは「収入の考え方」です。

税金の場合は「1月~12月の合計の収入」でみていました。

社会保険料は「現在の月収×12の収入」でみます。

例えば、専業主婦だった妻が6月に月収12万円の仕事を始めた場合、税金の扶養には入れますが、社会保険の扶養には入れません。

なぜかと言うと、今年6月から始めたのであれば「15万円×6ヵ月=90万円」となり、今年の1月~12月の収入は150万円以下になるので税金の扶養は範囲以内です。

しかし、社会保険で考えると「15万円×12=180万円」となり、130万円以上になるので社会保険料の扶養は対象外になります。

・・・わかりますか?

社会保険料の扶養は現在の月収×12なので、何月から仕事を始めたということは関係ないのです。

このように同じ「収入」でも考え方が違いますので覚えておいてください。

では、社会保険の扶養はどうやって「扶養」になるのかというと、税金と同じように「申告」になります。

ただし、社会保険の扶養は年末調整や確定申告で扶養を申告はしません。

社会保険の扶養を申請するには下記の書類が必要になります。

これは、健康保険と年金がセットになった書類で、「被扶養者異動届」が健康保険の扶養、「第3語被保険者関係届」が年金の扶養という意味です。

なんでこんな名前なんだ!と思うかもしれませんが「過去にいろいろあったから」と言うしかないです。しかたないので覚えてください。

ちなみに、会社によっては「健康保険組合」に加入している場合があります。その場合は用紙が違うので会社の担当者にご確認ください。

そして、収入を証明する書類(労働契約書や給与明細書)や住民票などを添付して、審査が通れば完了です。

また、税金の時と同じように社会保険の扶養をする場合も「扶養が増えますよ」と社内的にお知らせする書類が別にあるはずです。社内書類も忘れずに申請しましょう。

以上が社会保険の扶養についてです。

では、社会保険の扶養をするのとしないとではどのくらい支出が違うのか見ていきましょう。

社会保険の扶養はどのくらい得するのか

健康保険料と年金ってどのくらいかかるか知っていますか?

健康保険:前年の収入と地域によって金額が決まる

※年収500万円の人で月約20,000円です。

年金(国民年金):16,540円(2020年現在)

つまり、社会保険料の扶養に入ることによって月約36,000円(432,000円)得することになります。

かなり大きいですよね。

次は手取りについてです。

下記の3つの例をご覧ください。

| 扶養 | 手取り | |

| 年収129万円 | 〇 | 約125万円 |

| 年収130万円 | × | 約109万円 |

| 年収150万円 | × | 約124万円 |

年収129万円、130万円、150万円を比べた場合、手取りが一番多くなるのは129万円の人です。

そのくらい健康保険と年金の影響は大きいということがおわかりいただけたでしょうか。

以上が扶養についての解説でした。

次は多くの会社で家族を扶養するともらえる手当「家族手当(扶養手当)」についても解説ていきます。

扶養してても家族手当(扶養手当)をもらえなくなる可能性がある

最後に扶養の話とは少し違いますが、家族手当(扶養手当)の話をします。

あなたの会社には家族手当(扶養手当)はありますか?

家族手当(扶養手当)はその名の通り家族を扶養していたらもらえる手当です。

そして家族手当(扶養手当)は大抵の会社で「税金の扶養」を基準として支給されるかどうかが決まっています。

「じゃあ配偶者が年収150万円以下で、配偶者以外年収103万円以下だったら家族手当がもらえるんですね」と思うでしょう。

実は違います。

会社によっては「配偶者も103万円以下でないと家族手当を支給しないよ」となっている所が多いです。

なぜかというと2018年に法改正があり、配偶者だけ150万円まで基準が引き上がったのです。それまでは103万円でした。

法改正はあったものの家族手当の支給基準も150万円に上げたら会社からしてみると人件費が上がることになります。

ですので、「税金の扶養」は150万円でも「家族手当」は103万円のままになっている会社が多いのです。

「配偶者は150万円までOKだよね」と安心していたら家族手当がもらえなくなるので注意しましょう。

家族手当の基準は会社の就業規則に書いてあります。

気になる方はチェックしてみてください。

まとめ

「扶養は2つある」

これだけでも知っただけでもこの記事の価値はあったと思います。

税金や社会保険はまだまだ複雑な制度です。

ですが深く突き詰めると「お金の勉強」になります。

お金の勉強は学校では習いません。

自分で勉強するしかないのです。

「お金の勉強をもっとしたいな」と思った方はCRAZYマネーでお金の勉強をするのもおすすめ。

無料で「お金のセミナー」が受けれる最近人気のセミナーです。

税金や社会保険の事だけではなく、年金や資産運用の事もしれるので、お金の勉強に興味のある方はぜひ受講してみてください。

以上、この記事を読んでいただいた方に少しでもお役に立てたら幸いです。